Your cart is currently empty!

Pengenalan pinjaman pegadaian

Pinjaman pegadaian adalah jenis pinjaman yang dijamin di mana individu dapat memperoleh pembiayaan jangka pendek dengan menggunakan properti pribadi sebagai jaminan. Berbeda dengan pinjaman tradisional dari bank, pinjaman pegadaian didasarkan pada nilai jaminan daripada riwayat kredit peminjam.

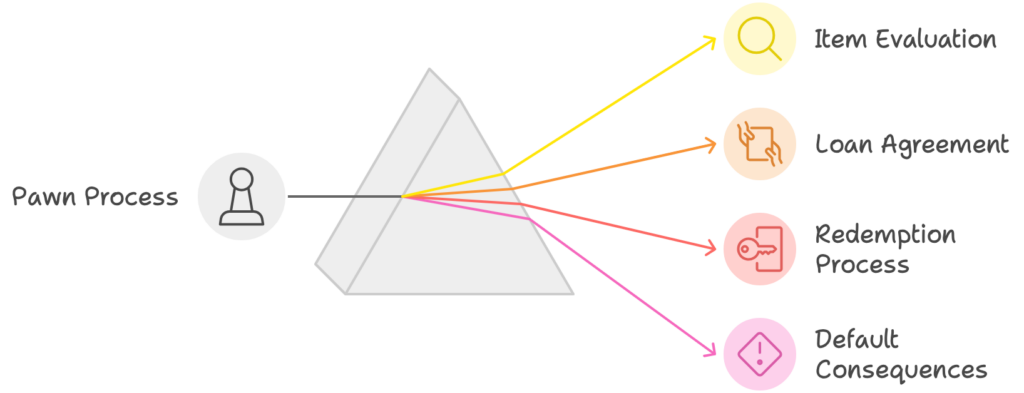

Cara Kerja Pinjaman Pegadaian

- Agunan: Peminjam menyajikan barang berharga, seperti perhiasan, elektronik, atau alat musik, ke toko gadai.

- Penilaian: Toko gadai menilai nilai pasar saat ini dari barang tersebut, mempertimbangkan kondisinya dan potensi penjualannya kembali.

- Penawaran Pinjaman: Berdasarkan nilai yang dinilai, pegadaian menawarkan jumlah pinjaman, biasanya persentase dari nilai barang tersebut.

- Perjanjian Pinjaman: Jika peminjam menerima tawaran, perjanjian pinjaman ditandatangani yang menguraikan jumlah pinjaman, suku bunga, jangka waktu pinjaman (biasanya beberapa bulan), dan syarat pelunasan.

- Pencairan Pinjaman: Pegadaian memberikan jumlah pinjaman yang disepakati dalam bentuk tunai kepada peminjam.

- Pelunasan: Peminjam berkewajiban untuk membayar kembali pokok pinjaman dan bunga yang terakumulasi dalam jangka waktu pinjaman yang ditentukan.

- Penebusan: Setelah pelunasan penuh, peminjam dapat menebus jaminan mereka dari pegadaian.

- Penyitaan: Jika peminjam gagal membayar kembali pinjaman sesuai dengan perjanjian, pegadaian biasanya memperoleh kepemilikan atas jaminan dan dapat secara hukum menjualnya untuk mendapatkan kembali kerugian yang dialaminya.

Karakteristik Pinjaman Pegadaian

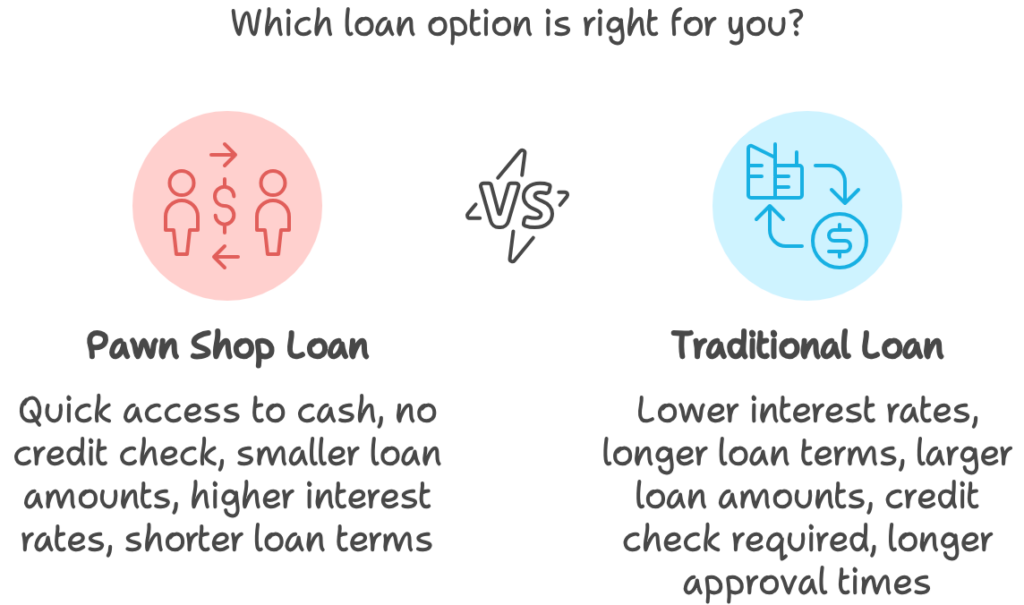

- Cepat dan Nyaman: Pinjaman pegadaian menawarkan akses cepat ke uang tunai, seringkali dengan sedikit dokumen dan waktu persetujuan yang cepat.

- Tidak Ada Pemeriksaan Kredit: Peminjam dengan riwayat kredit yang buruk atau tidak ada masih dapat memenuhi syarat, karena kelayakan kredit bukanlah faktor utama.

- Jumlah Pinjaman yang Lebih Kecil: Jumlah pinjaman relatif kecil, secara langsung berkorelasi dengan nilai barang yang dijadikan jaminan.

- Suku Bunga yang Lebih Tinggi: Dibandingkan dengan pinjaman tradisional, pinjaman pegadaian cenderung memiliki suku bunga yang lebih tinggi.

- Jangka Waktu Pinjaman yang Lebih Pendek: Pinjaman pegadaian biasanya memiliki jangka waktu yang lebih pendek, seringkali berkisar dari beberapa minggu hingga beberapa bulan.

Keuntungan Pinjaman Pegadaian

- Aksesibilitas: Pinjaman pegadaian memberikan bantuan keuangan bagi individu yang mungkin tidak memenuhi syarat untuk pinjaman tradisional karena masalah kredit.

- Kecepatan dan Efisiensi: Proses aplikasi dan persetujuan umumnya cepat, menawarkan akses cepat ke dana.

- Tidak Ada Dampak pada Skor Kredit: Karena pinjaman dari pegadaian tidak melibatkan pemeriksaan kredit, mengambil pinjaman tersebut tidak mempengaruhi skor kredit peminjam.

Kekurangan Pinjaman Pegadaian

- Biaya Tinggi untuk Meminjam: Suku bunga yang lebih tinggi dapat membuat pinjaman di pegadaian menjadi cara yang mahal untuk meminjam uang.

- Risiko Kehilangan: Kegagalan untuk membayar kembali pinjaman dapat mengakibatkan kehilangan barang yang digadaikan, yang mungkin memiliki nilai sentimental atau nilai moneter yang signifikan.

- Jumlah Pinjaman Terbatas: Jumlah yang dapat dipinjam dibatasi oleh nilai jaminan, menjadikannya tidak cocok untuk pengeluaran besar.

Jaminan untuk Pinjaman Pegadaian di Indonesia

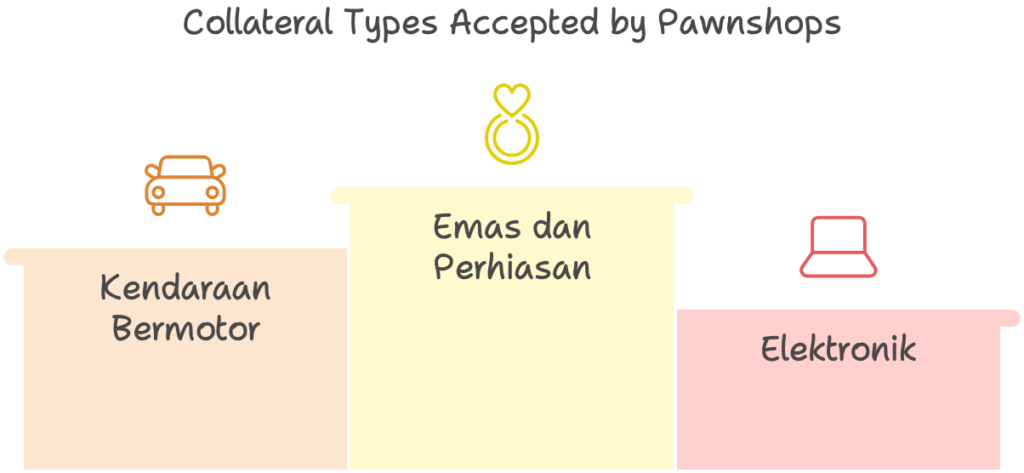

Toko gadai di Indonesia menerima berbagai barang berharga sebagai jaminan. Jenis yang paling umum termasuk:

- Emas dan Perhiasan: Emas diterima secara luas karena nilai stabilnya dan likuiditas yang mudah. Perhiasan dinilai berdasarkan faktor-faktor seperti jenis logam, batu permata, kerajinan, dan kondisi keseluruhan.

- Kendaraan Bermotor: Mobil dan sepeda motor juga sering digunakan. Jumlah pinjaman tergantung pada merek, model, tahun, dan kondisi kendaraan. Peminjam biasanya diharuskan untuk memberikan sertifikat pendaftaran kendaraan (BPKB) sebagai bagian dari perjanjian.

- Elektronik: Laptop, smartphone, tablet, dan elektronik lainnya dapat digunakan sebagai jaminan. Toko gadai menilai nilainya berdasarkan merek, model, usia, fungsionalitas, dan kondisi keseluruhan.

- Sertifikat Tanah dan Properti: Beberapa pegadaian menerima sertifikat kepemilikan tanah atau properti (SHM) sebagai jaminan, meskipun ini kurang umum. Ini memerlukan penilaian profesional dan umumnya menghasilkan jumlah pinjaman yang lebih tinggi.

- Barang Berharga Lainnya: Beberapa toko gadai mungkin menerima barang lain seperti jam tangan mewah, barang antik, atau karya seni sebagai jaminan. Namun, ini tergantung pada kebijakan masing-masing toko gadai dan mungkin memerlukan penilaian khusus.

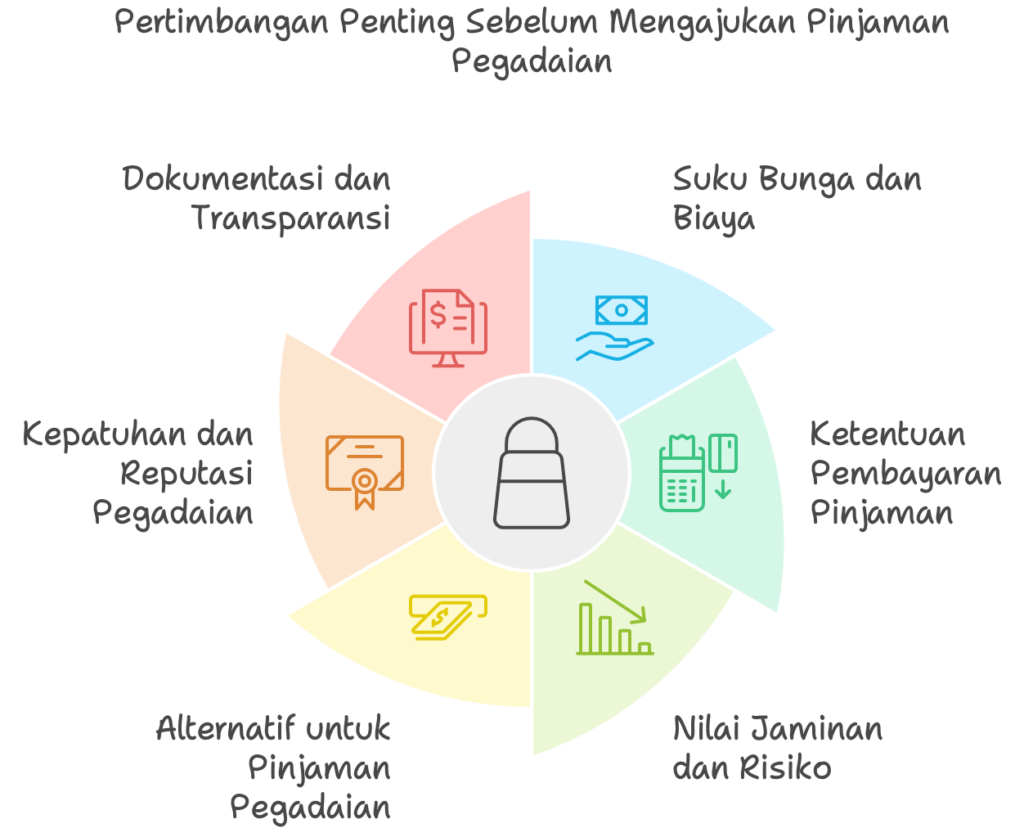

Pertimbangan Penting Sebelum Mengajukan Pinjaman di Toko Gadai

Sebelum berkomitmen pada pinjaman pegadaian, evaluasi dengan cermat faktor-faktor berikut:

- Suku Bunga dan Biaya: Suku bunga pinjaman pegadaian biasanya lebih tinggi daripada yang ditawarkan oleh bank atau lembaga keuangan lainnya. Bandingkan suku bunga dari berbagai pegadaian untuk menemukan opsi yang paling kompetitif. Juga, tanyakan tentang biaya tambahan, seperti biaya penilaian, biaya penyimpanan, atau denda keterlambatan pembayaran.

- Ketentuan Pembayaran Pinjaman: Pinjaman pegadaian biasanya memiliki periode pembayaran yang lebih pendek dibandingkan dengan pinjaman tradisional. Pahami sepenuhnya jangka waktu pinjaman dan pastikan Anda dapat secara realistis membayar kembali pokok dan bunga dalam jangka waktu yang disepakati. Kegagalan untuk membayar tepat waktu dapat mengakibatkan penyitaan jaminan Anda.

- Nilai Jaminan dan Risiko: Jumlah yang dapat Anda pinjam secara langsung berkorelasi dengan nilai yang dinilai dari jaminan Anda. Pilihlah barang dengan nilai yang cukup untuk mengamankan jumlah pinjaman yang Anda butuhkan. Pertimbangkan risiko potensial kehilangan barang tersebut jika Anda tidak dapat membayar kembali pinjaman. Jangan pernah menggadaikan sesuatu yang tidak dapat Anda rugikan.

- Alternatif untuk Pinjaman Pegadaian: Sebelum memilih pinjaman pegadaian, jelajahi opsi pinjaman alternatif. Pertimbangkan pinjaman pribadi dari bank, koperasi kredit, atau pemberi pinjaman online, yang mungkin menawarkan suku bunga lebih rendah dan syarat pembayaran yang lebih fleksibel.

- Kepatuhan dan Reputasi Pegadaian: Hanya pinjam dari pegadaian yang berlisensi dan terdaftar. Di Indonesia, Otoritas Jasa Keuangan (OJK) mengatur kegiatan pegadaian. Pastikan pegadaian yang Anda pilih memiliki lisensi dari OJK untuk memastikan perlindungan hukum dan menghindari penipuan yang mungkin terjadi.

- Dokumentasi dan Transparansi: Tinjau dengan cermat semua dokumen dan perjanjian pinjaman sebelum menandatangani. Pastikan Anda memahami syarat dan ketentuan, termasuk suku bunga, biaya, jadwal pembayaran, dan konsekuensi dari gagal bayar pinjaman.

Kesimpulan tentang pinjaman pegadaian

Pinjaman pegadaian adalah metode umum untuk mendapatkan pembiayaan jangka pendek di Indonesia. Mereka menawarkan cara yang relatif cepat dan mudah untuk meminjam uang, terutama bagi individu atau bisnis yang memiliki akses terbatas ke opsi perbankan tradisional. Namun, sebelum memasuki perjanjian pinjaman pegadaian, sangat penting untuk memahami sistem, jenis jaminan yang diterima, dan berbagai faktor yang perlu dipertimbangkan.

Leave a Reply